Informe del mercado de techos de acero 2026-2030: Europa Occidental lidera el mercado en 2025; se espera que Asia Pacífico se convierta en el líder del crecimiento futuro. Impulsado por la creciente demanda de soluciones de techado sostenibles y duraderas, el aumento de la actividad de renovación y las tecnologías de recubrimiento avanzadas, el mercado de techos de acero está preparado para un crecimiento significativo.

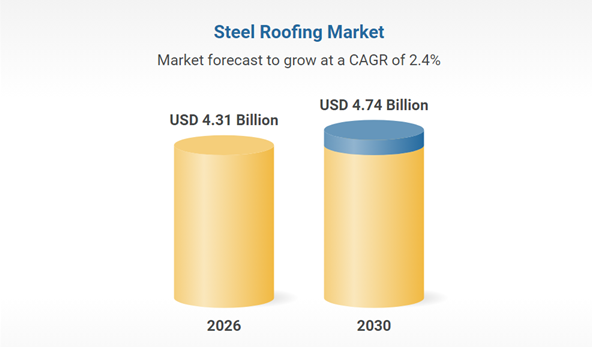

El mercado de cubiertas de acero muestra un crecimiento constante, con una proyección de pasar de 4200 millones de dólares en 2025 a 4310 millones de dólares en 2026, lo que representa una tasa de crecimiento anual compuesta (TCAC) del 2,6 %. Los principales impulsores de este crecimiento incluyen la continua demanda de materiales galvanizados tradicionales, el aumento de la actividad de la construcción y los procesos de producción rentables. A medida que el mercado se desarrolla, también aumenta la demanda de soluciones de techado duraderas y resistentes.

I. Lado de la demanda: Los sectores tradicionales se estabilizan, los escenarios emergentes experimentan una explosión.

Sectores tradicionales: la construcción y la automoción siguen siendo sectores de apoyo fundamentales.

Sector de la construcción

La “Visión 2030” de Arabia Saudita ha impulsado una inversión en infraestructura de 4,13 billones de riales, y se prevé que el mercado de la construcción saudí alcance los 74.100 millones de dólares en 2025. Se proyecta que crezca a una tasa anual del 5,4% durante los próximos cinco años, lo que conllevará un aumento continuo de la demanda de láminas de acero revestidas como materiales de decoración de fachadas.

Sector automotriz

Se prevé que la producción mundial de vehículos de nueva energía supere los 20 millones de unidades para 2025, lo que impulsará un aumento considerable de la demanda de chapas de acero galvanizado de alta resistencia. Por ejemplo, las chapas de acero galvanizado de alta resistencia, con una resistencia de 600 MPa o superior, ya se utilizan en grandes cantidades para las carcasas de las baterías, y el acero dúplex de 1180 MPa ha logrado una reducción de peso del 20 % en los automóviles.

Sectores emergentes: La energía fotovoltaica y los edificios sostenibles se convierten en nuevos motores de crecimiento.

Las nuevas instalaciones fotovoltaicas impulsan la demanda de estructuras de soporte recubiertas de zinc-aluminio-magnesio (ZM). Las láminas de acero recubiertas con una resistencia a la corrosión de 2000 horas en la prueba de niebla salina se han convertido en la opción preferida, y la demanda aumentó un 200 % interanual en 2023. La construcción sostenible está impulsando la aplicación de láminas de acero galvanizado resistentes a la corrosión en edificios residenciales con estructura de acero, y se espera que la proporción de este tipo de edificios en la región del delta del río Yangtsé aumente al 25 % para 2025.

II. Tecnología: La fabricación ecológica e inteligente impulsa la modernización industrial.

Los procesos ecológicos sustituyen a las tecnologías tradicionales.

La tasa de penetración de la tecnología de pasivación sin cromo alcanzará el 65 % en 2025, sustituyendo al cromo hexavalente para cumplir con la directiva RoHS de la UE; los recubrimientos de zinc-aluminio-magnesio reducen el espesor de la capa de zinc en un 30 % y duplican su vida útil.

Un sistema de regeneración de ácido residual en circuito cerrado logra la reutilización del 100 % de la solución de decapado, reduciendo los costos ambientales por tonelada de acero en 80 yuanes. Empresas líderes como la planta de Baosteel en Zhanjiang han experimentado una reducción del 30 % en las emisiones de COV en comparación con 2020.

La producción inteligente mejora la eficiencia.

Los sistemas de visión artificial supervisan la uniformidad del recubrimiento en tiempo real, logrando una precisión de identificación de defectos del 99,2 %. Las fábricas con gemelos digitales predicen la formación de escoria en los crisoles de zinc con 48 horas de antelación, reduciendo las pérdidas por inactividad. Tras su aplicación en una planta de Baowu, el consumo de energía por tonelada de acero disminuyó un 12 % y el consumo de zinc un 4,7 %.

III. Cadena de suministro: China domina las exportaciones, la regionalización se acelera.

La ventaja exportadora de China continúa, pero se enfrenta a la presión de la transformación.

En 2025, las exportaciones chinas de chapa de acero revestida superaron los 21 millones de toneladas, siendo el sudeste asiático y Oriente Medio sus principales mercados. Las importaciones de Arabia Saudí alcanzaron las 677.000 toneladas (un aumento interanual del 44,82%).

El precio medio de exportación se vio presionado, cayendo a 629,49 dólares por tonelada en noviembre de 2025 (una disminución del 80 % con respecto a principios de 2023), lo que obligó a las empresas a pasar de la "competencia de precios" a la "competencia de valor".

La planificación regionalizada de la capacidad permite hacer frente a las barreras comerciales.

El arancel al carbono CBAM de la UE podría aumentar los costes de exportación entre un 8 % y un 12 %, lo que impulsaría a las empresas chinas a acelerar la construcción de fábricas en el sudeste asiático y Oriente Medio (como la línea de producción de Baosteel en Malasia), conformando un modelo de "I+D en China + fabricación en el extranjero".

La nueva capacidad de galvanizado en mercados emergentes como India y Turquía podría afectar la cuota de exportación de China. Las empresas necesitan consolidar su cuota de mercado en el segmento de alta gama mediante mejoras tecnológicas (como las láminas de acero galvanizado de ultra alta resistencia).

Fecha de publicación: 30 de marzo de 2026